Ús de tècniques d'agrupament per millorar el pronòstic de rendibilitat de les accions

Article -

Vásquez Sáenz, J., Quiroga, F.M., & Bariviera, A.F. (2023): "Data vs. information: Using clustering techniques to enhance stock returns forecasting", International Review of Financial Analysis

Aquest estudi ha revelat que els models d'agrupació poden ajudar els inversors a predir els preus de les accions i augmentar els rendiments dels seus algorismes de negociació.

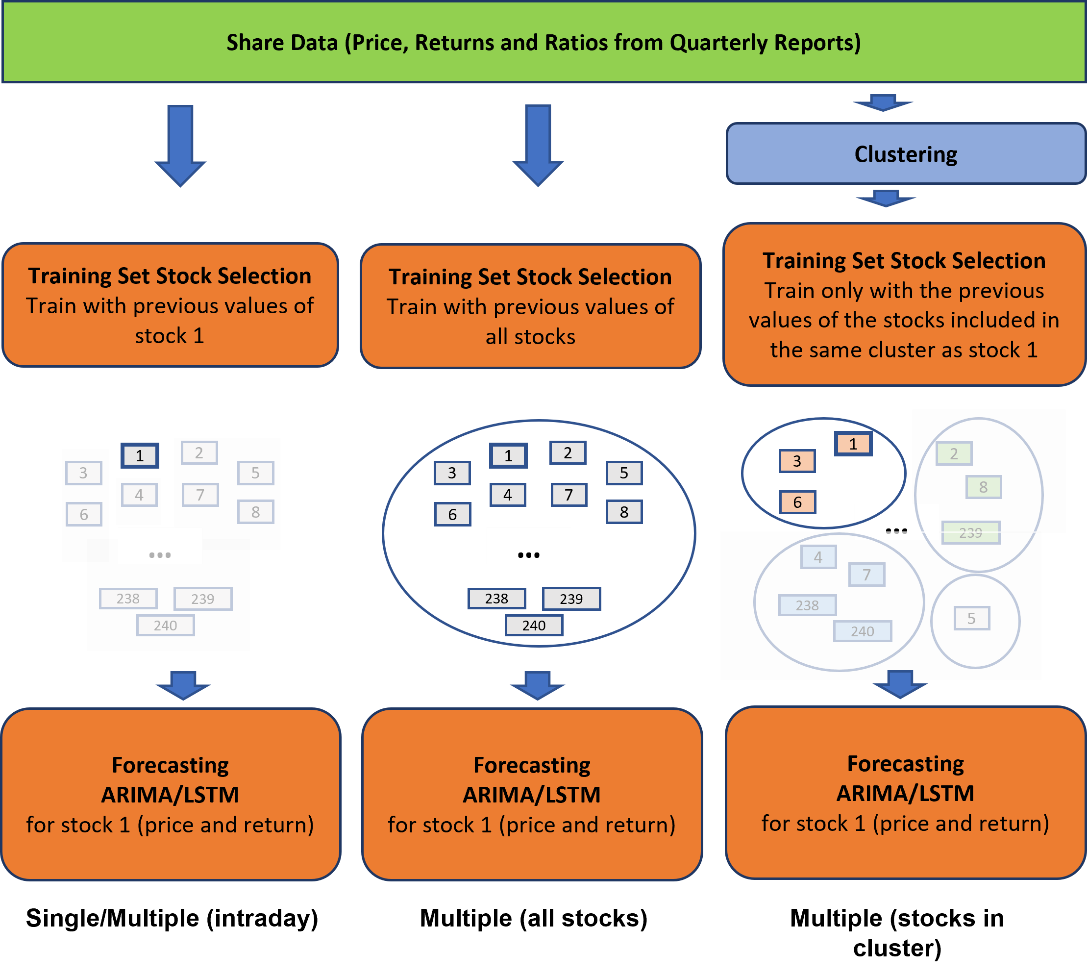

Hem utilitzat un mètode anomenat agrupació de k-mitjanes (utilitzant diferents mètriques de distància) per agrupar les accions en funció de les seves ràtios financers trimestrals, preus i rendiments diaris. A continuació, es van entrenar models de previsió per a cada clúster mitjançant dos algorismes diferents, ARIMA i LSTM, per predir el preu diari de les accions.

L'estudi va trobar que els models LSTM van superar tant els models ARIMA com els de referència, proporcionant rendiments positius de la inversió en diversos escenaris. L'ús de mètodes d'agrupació va millorar la precisió de la previsió seleccionant dades rellevants durant l'etapa de preprocessament. Curiosament, l'ús de la informació de tota la mostra d'existències va disminuir la capacitat de previsió dels models LSTM. Aquestes troballes suggereixen que els models d'agrupació poden ser una eina valuosa per als inversors per predir els preus de les accions i millorar-ne els rendiments.

Elements relacionats

Compartir

Aurelio F. Bariviera